本文

太陽光発電設備の償却資産申告について

太陽光発電設備に係る償却資産申告について

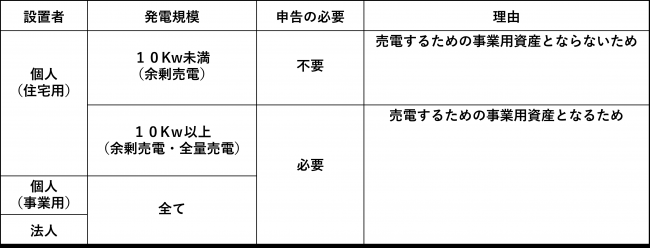

太陽光発電設備を設置し、事業用資産に該当する場合、その発電設備は固定資産税(償却資産)の課税対象となります。

償却資産の申告は、毎年1月1日現在の設備について、1月31日までに行う必要があります(地方税法第383条)※今年は1月31日が土曜となっておりますので、2月2日(月)までに申告お願いいたします。

毎年1月1日現在の償却資産の評価額(課税標準額)が150万円未満の場合は課税されません。ただし、その場合でも毎年申告を行う必要があります。

1 発電規模別の申告対象区分

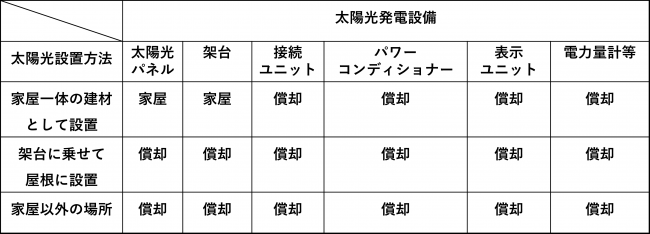

2 発電に係る設備の部分別評価区分

3 申告書類

種類別明細書(増加資産・全資産用) [PDFファイル/27KB]

種類別明細書(増加資産・全資産用 [Excelファイル/10KB]

種類別明細書(減少資産用) [Excelファイル/18KB]

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)